Detalle de la fachada del Banco de España, en una imagen de archivo. Efe

El Banco de España alerta de un déficit de más de medio millón de viviendas para 2025 debido a la escasez de suelo

La creación de nuevos hogares crece a mayor ritmo que la construcción de vivienda, lo que supone que el déficit se ensanche año tras año.

23 abril, 2024 11:02El Banco de España calcula que la "atonía" en la construcción y el creciente número de nuevos hogares supondrá que, para 2025, existirá un déficit de casi 600.000 viviendas. Es decir, la economía necesitará más de medio millón de viviendas, especialmente en las grandes ciudades y núcleos urbanos, lo que presionará todavía más los mercados del alquiler y la compraventa.

La cada vez mayor falta de vivienda residencia responde a diferentes realidades, según el regulador, como la escasez de mano de obra en la construcción, la "incertidumbre" sobre la regulación del sector o el encarecimiento de los materiales. Sin embargo, por encima de cualquiera de estos factores es inferior a la "importante escasez" de suelo disponible.

Así se desprende del capítulo sobre Vivienda del nuevo informe anual del Banco de España, presentado este martes. Para los años 2024 y 2025, se crearán unas 90.000 viviendas anuales, mientras que el número de hogares crecerá en el entorno de los 120.000. Es decir, que el déficit anual se situará en el entorno de las 30.000 viviendas. Y en tanto en cuanto es una situación que ya viene de atrás, la institución dispara su estimación de falta de vivienda a esas casi 600.000.

"Esto no se puede cambiar porque las obras ya están iniciadas", ha asegurado durante la presentación del informe Ángel Gavilán, director general de Economía y Estadística del Banco de España. Es decir, la previsible falta de vivienda en el coro plazo ya no tiene solución, de manera que las decisiones tienen que tomarse para solucionar el problema en el futuro.

Tampoco considera la institución que el stock de vivienda nueva vacía sea la solución al problema. "A priori, la capacidad para aumentar la oferta de vivienda mediante la movilización de viviendas vacías sería relativamente limitada, ya que buena parte de las mismas se concentran en las zonas con menor dinamismo demográfico", reza el informe. De las 4 millones de viviendas vacías, sólo unas 400.000 se encuentran en las conocidas como zonas tensionadas.

Por número, su puesta en el mercado no resolvería el déficit de viviendas. Pero, además, el Banco de España señala que "existe una proporción importante que se encuentran en mal estado, con pobre accesibilidad o con muy baja eficiencia energética, por lo que su movilización exigiría, con carácter previo, una rehabilitación".

El regulador apunta que todo indica a que esas viviendas vacías ni están en las zonas más demandadas ni cumplen con los requisitos que se buscan hoy en día, más todavía teniendo en cuenta que ese stock de vivienda nueva sin vender lleva prácticamente sin cambios desde 2018. De manera general, el déficit se concentra en los centros urbanos de Madrid, Barcelona, Valencia, Málaga y Alicante.

Rehabilitación y alquiler social

El Banco de España también señala que la rehabilitación de viviendas "tiene una aportación relativamente modesta al incremento de la oferta". En 2023, los visados de rehabilitación se situaron alrededor de los 25.000; se trata del 0,1% del stock de vivienda, frente al 2% de Francia.

El Plan de Recuperación tiene entre sus objetivos impulsar la rehabilitación de viviendas para incrementar la oferta residencial. El horizonte es el de rehabilitar más de 500.000 viviendas durante el período de aplicación del PRTR y alcanzar las 300.000 viviendas anuales rehabilitadas en 2030.

"Significa multiplicar por diez la rehabilitación de viviendas y podemos encontrarnos con obstáculos por la falta mano de obra", ha advertido Gavilán. A esto se suma la citada localización de parte de las viviendas vacías con necesidad de rehabilitación, que se encuentran en zonas con una menor demanda.

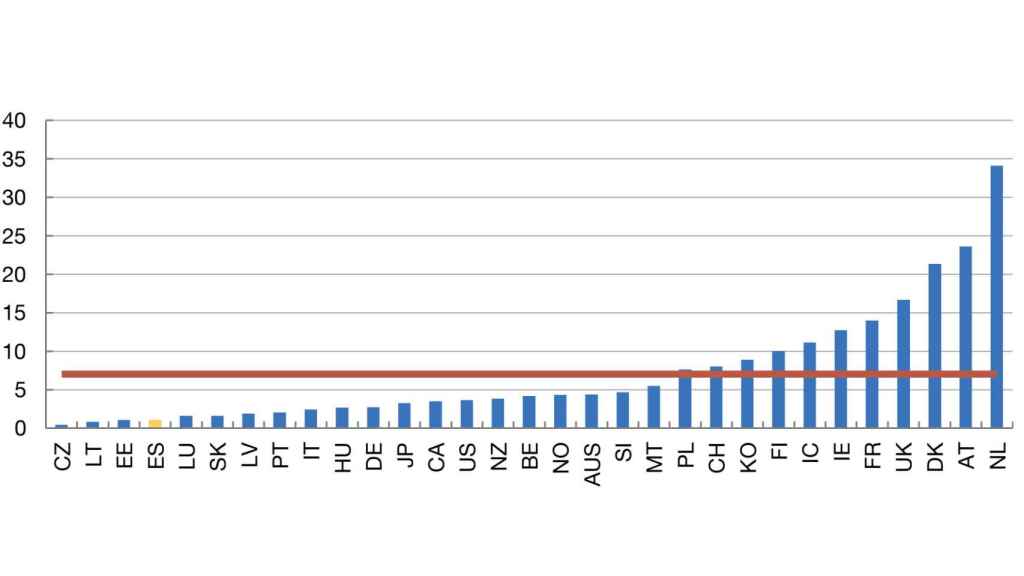

Una de las líneas de acción que el Gobierno se ha fijado para mejorar el acceso a la vivienda es el impulso del alquiler social. Sin embargo, la posición de partida de España no es favorable. "El peso del alquiler social es muy reducido, con una cifra estimada de este tipo de viviendas en torno a las 300.000 unidades (1,5% de las viviendas principales)", apunta el informe del Banco de España.

Porcenta de vivienda en alquiler social sobre el conjunto del stock Banco de España / OCDE

No sólo esto. El objetivo de converger con la media europea en alquiler social es muy ambicioso y el regular señala las debilidades del plan. Partiendo del stock actual de este tipo de viviendas, "converger a los niveles del parque público promedio de las economías avanzadas supondría realizar un esfuerzo extraordinario, que se estimaría en la provisión de en torno a 1,5 millones de nuevas viviendas en alquiler social".

Con un horizonte a diez años como el planteado, disponer de ese parque de viviendas en alquiler asequible supondría incrementar en más de un 150% la producción anual media de viviendas en España.